扫码下载APP

找钨钼 上钨钼云商

作者:钨钼云商 发布时间:2018-02-22 点击量:1259

春节假期间发生众多经济事件。中国因传统春节假期经济数据较少,欧美经济数据较多。

春节期间外盘品种涨跌幅情况

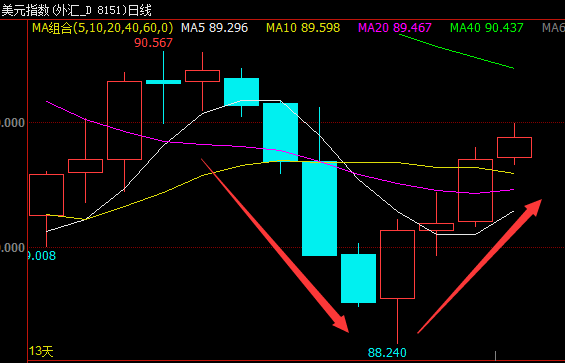

美国

美元在春节期间呈现先抑后扬走势,美元下破89关口后,重新回到89关口之上,向90大关逼近。2月14日收盘价为88.939,15日小幅下挫后连续收阳,在89.9附近震荡。

2月14日美国重磅通胀数据公布,数据显示美国1月季调后CPI月率为0.5%,高于预期的0.3%,前值修正为0.2%。其它分项数据表现均好于预期,美国1月核心CPI月率录得0.3%,高于预期的0.2%,前值修正为0.2%;美国1月未季调CPI年率录得2.1%,高于预期的1.9%,前值为2.1%;1月未季调核心CPI年率为1.8%,高于预期的1.7%,前值为1.8%。美国1月通胀数据上升,主要是因为汽油、租赁、医疗保健、食品和衣物等价格上升。这份CPI报告意外好于预期,进一步表明美国通胀经历了长期疲软走势后逐步企稳,总体通胀压力正在加强。

当天同时公布的美国1月零售销售月率录得-0.3%,预期为0.2%,前值修正为0%。1月零售销售意外下滑,创自2017年2月以来最大跌幅,主要是因为美国家庭削减汽车、建筑材料等方面的开支。

2月15日公布的另一项通胀数据显示,美国1月PPI-FD(最终需求生产者物价指数)环比涨0.4%,符合预期,12月前值由环比跌0.1%上修至持平;未经季调的同比涨2.7%,高于预期涨2.4%和前值涨2.6%,主要得益于最终需求服务价格涨0.3%,以及最终需求商品价格涨0.7%。此项数据提供了更多通胀面临上行压力的证据。

尽管PPI与CPI的相关性在减弱,但CPI显示了汽油、住房、服饰、医疗保健和食品等广泛领域的消费者物价上涨,PPI则强化了对通胀上行在今年形成新趋势的预期。

此外当天公布的当周初请失业金人数保持历史低位,显示美国就业市场保持充分就业。晚间公布的1月美国工业产出几乎零增长,前一个月增速明显下修 ,显示美国经济的重要行业仍只有温和增长。

另外1月美国新屋开工态势显著复苏,营建许可年化总数涨至2007年以来最高,有望延续2017年作为金融危机以来最强劲的住房建设记录。利好的新屋市场数据,还是充分证明了美国经济仍在加速上行。

尽管多项经济数据表现良好,但市场仍担忧美国财政赤字扩大增压美元。1月份特朗普在达沃斯论坛上表态的美元疲弱利好贸易顺差的想法及政府缓解预算赤字的决心也使今年的美元致使蒙上阴影。

美国国会两党就投票表示在新的税改计划下,伴随未来两年内1.5万亿美元的减税方案,计划同时新增近3000亿美元的开支,以促进国内市场需求,减少贸易逆差。特朗普任性减税所带来地长期财政赤字,却给美国经济埋下了又一颗地 雷,而之前通过地大幅增加军费开支穷兵黩武的新预算案则让投资者更为忧心。

虽然美联储3月升息的预期仍然是支撑美元的因素,但这似乎对美元的支撑变得有限。因为投资者已经把美联储3月升息计入到市场价格之中,而且美联储主席鲍威尔的讲话强调了逐步缓慢升息,这也大大打消了投资者对美联储加速收紧的预期。

贸易保护持续发酵。2月13日,美国总统特朗普称,正在考虑一系列针对钢铁及铝进口产品的限制选项,包括课征关税和实施配额。他认为进口这些产品会不公平的损害美国经济。此前,特朗普也曾表示将采取一些措施来限制钢铁和铝的进口,而这次言论是数月来所释出的最强烈信号。特朗普考虑的选项见诸于商务部1月提交的“232条款”调查报告,该调查根据一项1962年贸易法案而进行的,但美国自2001年就没有动用过这条法案。特朗普发表讲话后,美国钢铁股和铝业股走高。2月17日,美国商务部公布对进口钢铁和铝的国家安全调查(“232条款”调查)报告,建议特朗普对进口的钢铁和铝产品实施严格限制,措施包括针对所有国家和特定国家征收进口关税,以及实行广泛的进口配额等。美国商务部长建议对进口的钢铁产品和铝产品分别征收至少24%和至少7.7%的关税。特朗普将于4月11日和4月20日之前分别就钢铁和铝产品进口限制做出决定。

而“通俄门”也在春节期间再起波澜,2月17日,美国特别检察官穆勒起诉13名俄罗斯人和3个俄罗斯机构干预美国2016年大选。特朗普在24小时内就涉俄调查发出的14条推特,极力捍卫胜选的有效性,坚称他自己和竞选阵营均未“通俄”。他称俄罗斯人正在疯狂嘲笑美国的“通俄”调查。值得注意的是,此前通俄门事件多次发酵,对市场的冲击时间较短且影响有限。

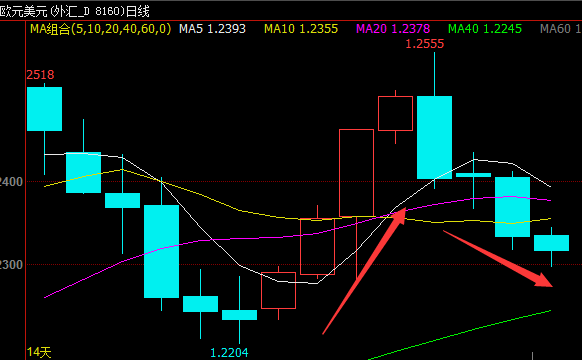

欧洲

欧元在春节期间呈现了高开低走,受到美元回暖,欧元四连收阴。

数据方面,欧元区2017年四季度经济增长强劲。欧元区发布2017年四季度GDP第二次公布值,与初值持平,环比增长0.6%,同比增长2.7%。分国家来看,德国、法国和西班牙增长较为强劲,环比均在0.6-0.7%,但意大利则较弱,仅增长0.3%。2017年全年来看,欧元区GDP同比增长2.5%,高于美国的2.3%。强劲的经济增长是支撑欧元走强的重要原因之一。此外,德国1月CPI终值与初值持平,未给市场带来震动。但值得关注的是德国1月PPI环比明显反弹,可能与油价走高带来的滞后效应有关。

而英国零售数据表现不及预期。具体数据显示,英国1月季调后零售销售月率录得0.1%,不及预期值0.6%;英国1月季调后核心零售销售月率录得0.1%,不及预期值0.6%。

英国国家统计局称,零售销售较长期来看呈现放缓态势。1月份运动装备销量好于预期,但食品销量下降。英国1月季调后零售销售月率不及预期,表明消费者需求在今年以来依旧疲软。

此外欧元区2月ZEW经济景气指数为29.3,高于此前预期的28.4,但相比前值的31.8有所下降。德国ZEW的数据好坏参半,这可能也是德国股市波动的一个原因。数据显示,德国2月ZEW经济景气指数为17.8,高于预期的16。

昨日公布的欧元区2月制造业PMI初值 58.5,预期 59.2,前值 59.6。德国和法国2月PMI数据均低于预期。但分析认为,一季度欧元区经济仍有望强劲增长。

春节期间欧元区欧央行副行长人选确定,下任行长可能来自北欧。2月19日,欧元区各成员国财政部长选择西班牙经济部长德金多斯在5月接替欧洲央行副行长职位。值得注意的是,来自南欧的副行长可能会提高德国等“北欧”国家在2019年担任欧央行行长职位的可能性。现任央行行长德拉吉来自南欧的意大利,其任期至2019年10月结束。如果德国的魏德曼担任欧央行行长,可能会选择尽快退出货币刺激。

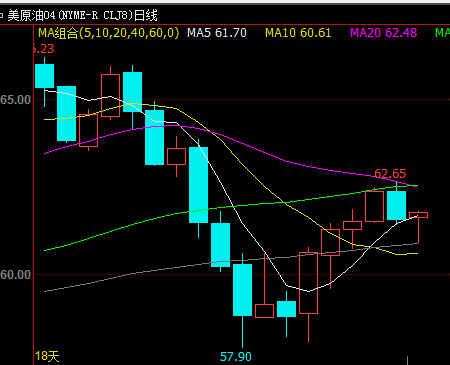

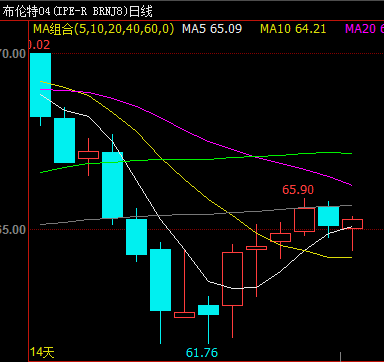

原油

春节期间原油市场主要公布的数据有美国API、EIA以及贝克休斯钻井数。美布两油呈现回暖随后震荡态势。

美国石油学会(API)公布的数据显示,美国截至2月9日当周API原油库存增加394.7万桶,超出预期的增加260万桶。汽油库存增加463.4万桶,超出预期的增加136.7万桶。精炼油库存增加110万桶,超出预期的减少162.5万桶。整体API数据表现不佳。数据公布后,美布两油短线下跌。

美国能源信息署(EIA)公布的数据显示,美国截至2月9日当周EIA原油库存增加184.1万桶,预期为增加274.79万桶。汽油库存万桶增加359.9万桶,预期为增加142.8万桶。精炼油库存减少45.9万桶,预期为增加16.61万桶。数据公布后,油价短线急升。

美国截至2月16日当周钻井总数与上周持平,其中天然气钻井数减少7口,石油钻井数增加7口。数据公布后,油价反应平淡。

油价上涨受到美元此前走弱,库存减少支撑上涨。但随后美元持续回暖打压油价,以及美国原油产量膨胀的影响领油价承压。