扫码下载APP

找钨钼 上钨钼云商

作者:钨钼云商 发布时间:2020-04-13 点击量:1392

一周概述:

工程机械上游原材料市场方面,本周中厚板价格面弱势震荡,库存小幅下降;优特钢市场成交有所增加,价格跌跌不休;天然橡胶市场乐观气氛升温,期货价格止跌反弹。工程机械行业方面,3月挖掘机销量直逼50000台,同比增长11.6%;全国超100个城市划定挖掘机等高排放机械禁用区;三一混凝土泵车价格全面上调5%-10%。下周需重点关注国家统计局公布的3月主要机械设备产量数据。

一、上游原材料市场:中厚板价格震荡偏弱 优特钢价格小幅拉涨

(一)中厚板:价格面弱势震荡 库存小幅下降

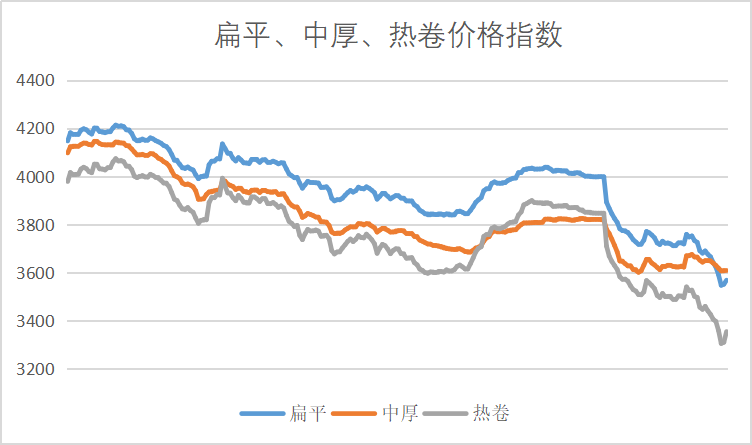

1、本周中厚板价格

根据Myspic绝对价格指数显示,10日国内扁平材指数为3567.87,较上周相比上涨0.47%,较上月下跌3.90%,比去年下跌14.54%。从扁平材的代表品种来看,本周末热卷价格指数为3354.19,较上周上涨1.35%,相对上月下跌3.83%,相对去年下跌16.29%。中厚板价格指数为3605.19,相对上周下跌0.08%,相对上月下跌0.47%,相对去年下跌12.61%。

2、本周中厚板库存

本周全国中板库存总量为123.21万吨,较上期减少5.56万吨。

3、本周中厚板钢厂调价

本周三钢20mm普中板和20mm低合金中板均下调100元/吨。

(二)优特钢:成交有所增加 价格跌跌不休

1、本周优特钢价格

本周全国优特钢市场价格下行。本周优特钢主流品种价格下跌,其中45#收3739元/吨,较上周下跌45元/吨;40Cr收3987元/吨,较上周下跌46元/吨;20CrMnTi收4123元/吨,较上周下跌73元/吨;CrMo收4459元/吨,较上周下跌35元/吨。

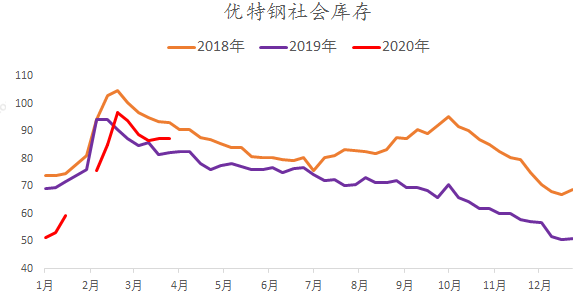

2、本周优特钢社会库存

全国优特钢社会总库存89.04万吨,环比增加1.57万吨,增幅1.80% 。据Mysteel对全国29个城市的贸易商跟踪,现全国优特钢棒材样本总库存89.04万吨,环比增加1.57万吨,增幅1.80%,同比增加6.46万吨,增幅7.84%。市场成交量较上周小幅增加,本周全国优特钢棒材样本企业成交量28.34万吨,环比增加0.15万吨,增幅0.52%,同比下降3.32万吨,降幅10.49%。

3、本周优特钢钢厂调价

本周全国主流优特钢生产企业价格下跌。

(三)天然橡胶:市场乐观气氛升温 期货价格止跌反弹

1、本周期货市场回顾

本周天然橡胶价格上涨(RU:10100,+355/+3.64%,NR:8205,+500/+6.49%)。周内期货价格持续上涨,支撑期货上涨的因素有国际油价反弹,收储传言刺激等因素,需求利空逐渐释放,套利盘加仓推动现货市场交投氛围转好,市场乐观心态升温。

图1:沪胶主力合约收盘价走势图

2、本周现货市场回顾

本周天然橡胶价格上涨。本周国产胶价格跟随沪胶上涨,周内持货方出货积极性高,受期货连日上涨影响,买方心态略有变化,实际成交仍有难度。本周进口胶价格较大幅度上涨。期货大幅反弹带动现货价格较大幅度上涨,外盘贸易商报盘积极性尚可,受成本高位影响涨价意向积极,报盘价格较内盘价格更显强势,询盘较上周明显增多处于正常水平,进口干胶市场贸易商出货积极低于上周处于中偏低水平,报盘价格大幅上调,周内进口胶不同胶种间、月间窗口维持关闭状态,但人民币混合胶非标套利窗口小幅开启,套利盘加仓,贸易商之间询盘高于上周处于较活跃水平,终端轮胎厂刚需小批量采购,进口胶现货市场表现偏强。

图2:人民币20#泰混市场价格

3、本周影响因素分析

原料方面:本周泰国原料受成品价格上涨影响,止跌小幅反弹。加工厂利润尚存,但目前多以2月底之前储备的高价原料为主,目前成品价格较低处于亏损状态,且受全球公共卫生事件影响需求低位,听闻6月份订单量明显缩减,加工厂生产积极性不高,据了解开工率同比存在20%左右的跌幅,部分大型加工厂停止收购原料。目前东南亚公共卫生事件目前对橡胶出口暂无影响。国内云南干旱情况仍然严峻,海南产区亦开割推迟。关注各产区降雨情况,关注东南亚公共卫生事件发展。

需求方面:本周轮胎开工环比小幅下跌,同比仍处低位。周内轮胎厂内销情况尚可但不及3月,外销订单缩减明显,但上周青岛仓库出库量增多,一定程度反应4月外销订单缩减比预计稍显乐观。

二、工程机械行业:3月挖机销量创新高 三一泵车价格全面上调

(一)行业数据:3月挖掘机销量直逼50000台

据中国工程机械工业协会统计,2020年3月纳入统计的25家挖掘机制造企业共销售各类挖掘机49408台,同比增加11.6%;其中国内46610台,同比增加11.2%;出口2798台,同比增长17.7%。

2020年1-3月,共销售挖掘机68630台,同比下降8.22%;其中国内61277台,同比下降11.6%;出口7353台,同比增长34.9%

中信建投表示,3月15日以来,挖掘机销量快速上升,部分机型已经开始出现缺货现象,在重点项目复工率基本到位的情况下,他们预计4月挖机销量能够与3月环比持平。这将会是历史性的,因为往年都是3月是全年高点,今年4月也可能是高点,预计4月挖机销量同比增长55%左右。

(二)行业动态:全国超百城划定高排放机械禁用区

1、上半年工程机械行业销量将呈前低后高态势

中国工程机械工业协会常务副会长兼秘书长苏子孟指出,协会统计数据显示,2020年1-2月,行业12种主要产品销量同比下降32.3%。其中挖掘机19222台,同比下降37%;装载机9424台,同比下降29.8%;汽车起重机4479台,同比下降24.6%;升降作业平台3217台,同比下降27%;高空作业车294台,同比增长5.38%。

他表示,从上半年情况看,随着行业上下游企业有序复工复产和国家、地方政府部门对工程建设项目支持力度加大,预计工程机械行业二季度总体情况将继续好转,上半年行业销量将呈现前低后高的态势。

2、全国超100个城市划定挖掘机等高排放机械禁用区

根据《国务院关于印发打赢蓝天保卫战三年行动计划的通知》(国发〔2018〕22号),2018年开始,全国各城市开始划定非道路移动机械排放控制区。据Mysteel不完全统计,2019年约计46个市县划定了非道路移动机械高排放禁用区和低排放控制区。截至2020年4月10日,全国累计106个市县划定了挖掘机等高排放非道路移动机械禁用区。

非道路移动机械污染控制是打赢蓝天保卫战三年行动计划中的重要一环,预计2020年将有更多的三四线城市划定非道路移动机械高排放禁用区。划定非道路移动机械高排放禁用区,一方面倒逼挖掘机、装载机等非道路移动机械更新换代升级,另一方面也将在一定程度上打击国三以下标准的机械产品价格。

(三)企业动态:三一混凝土泵车价格全面上调

1、机械板块表现

本周工程机械板块指数表现强劲,与沪深300走势保持一致,但是增长幅度明显高于沪深300,同比跑赢大盘。

从工程机械行业重点个股来看,4大龙头企业本周股价均上涨明显,其中徐工机械涨幅最大,达到了12.33%。

2、企业重要新闻

◎三一混凝土泵车价格全面上调5%-10%

4月9日,三一重工泵送事业部发布《敬告客户书》,对其混凝土泵车价格全面上调5%-10%不等。价格上调的原因主要有:一是海外新冠疫情全面蔓延,欧洲重卡底盘厂家相继宣布停工或减产,工程机械行业进口底盘资源非常紧缺,且底盘由三代向四代,欧五向欧六升级成本大幅上升;二是国内疫情防控形势持续向好,企业全面有序复工,在一系列逆周期调节措施的干预下,工程机械需求“超补偿反弹”可期,主机厂及零部件厂商持续超负荷排产,产品供不应求。

混凝土机械是工程机械行业的后周期产品,预计2020年将迎来更新换代的高峰期,其在2020年有望迎来量价齐升,各大主机厂经营业绩持续高增长得到充分保障。

◎一季度徐工挖掘机销量增长近21%

据了解,自复工以来,徐工挖机批量订单不断。一季度徐工挖机销量增长近21%,国内市场占有率同比提升4.2个百分点,远高行业其他品牌。进入4月,随着国家重点工程、项目的有序复工,工程机械的需求正在加速释放,作为行业领军企业,徐工挖机抢购热潮不断。

◎利勃海尔2019年销售额创新高

近日,利勃海尔集团公布了2019年业绩报告。报告显示,2019年利勃海尔销售额达到117.50亿欧元,销售额增长11.4%,销售额及同比增速均创新高。这是继2018年利勃海尔销售额首次突破100亿欧元大关后,第二年赢得超百亿欧元的业绩。2019年的净利润为4.29亿欧元,高于2018年的3.21亿欧元。

三、下周市场前瞻:国家统计局将公布3月主要机械设备产量数据

(一)优特钢:预计下周价格继续下跌为主

本周全国主要地区优特钢整体成交有所增加,价格依然以下调为主,预计下周全国优钢价格弱势盘整为主。

(二)天然橡胶:预计下周震荡可能性较大

供应方面,目前东南亚供应正常,受公共卫生事件持续升级影响求低位,听闻6月份订单量明显缩减,且受利润影响加工厂生产积极性不高,叠加泰国海南及云南产区开割延迟等中长期供应存收紧预期;需求方面,下游轮胎内销不及3月,加之外销订单大幅缩减,开工存回落可能,利空天胶需求;库存方面,近期国内库存仍处上行周期,四五月份预报量依旧较多。综合来看,尽管本周市场乐观情绪升温,期货小涨,但是供需矛盾依旧尖锐,短期难有上涨支撑,预计下周RU09围绕10000元/吨震荡可能性较大。

(三)数据方面:3月机械设备产量数据将公布

4月18日左右,国家统计局将公布3月主要机械设备产量数据。

国家统计局数据显示,2020年1-2月挖掘机产量为27629台,同比下降35.7%。拖拉机方面,1-2月大型拖拉机产量4846台,同比下降26.6%;中型拖拉机产量23237台,同比下降44.1%;小型拖拉机产量1.6万台,同比下降48.4%。总体来看,2020年1-2月重要的机械设备产量中,均同比下降。

从市场终端的情况来看,3月中国疫情基本控制,下游工程项目大规模集中复工,3月工程机械市场整体表现良好,挖掘机销量同比增长11.6%,因此预计3月主要机械设备产量环比2月也将大幅增长。